渣打银行首席投资官Manpreet Gill(渣打银行)

渣打银行首席投资官Manpreet Gill(渣打银行)

曼普雷特·吉尔著

我们这个时代最大的投资争论之一是持有现金还是政府债券。在发达市场,历史上最快的政策加息周期之一意味着,目前现金的短期回报高于期限较长的债券。不出所料,这导致全球主要经济体大量资金流入现金存款或货币市场基金。

尽管如此,许多资产配置者(包括我们自己)仍然主张投资高质量债券,而不是现金。收益率光学是否向投资者发出了错误的信号?

今天的收益vs明天的收益

如果收益率是总投资回报的唯一驱动因素,那么选择哪种资产就没有什么争议了——人们可以简单地配置收益率最高的资产类别。在今天的市场上,这就是现金。

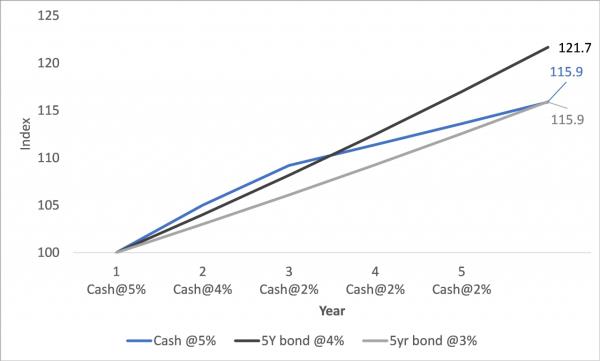

然而,人们需要在投资界更深入地挖掘,才能弄清楚这两种相互竞争的资产的实际价值。用一个简单的例子最好地说明了这种权衡。在下面的图表中,我们比较了五年内的三种情况:

1. 在第一种情况下,投资者将资金配置为现金存款,目前一年的收益率约为5%。我们假设这些收益率在前两年保持在相对较高的5%和4%,但随着经济衰退的展开,之后会降至2%,作为回应,央行会迅速下调短期利率。

2. 在第二种情况下,投资者购买收益率为4%的五年期债券,即低于现金回报。然而,在这种情况下,投资者可以在未来五年锁定4%的收益率,直到债券到期。

3.在第三种情况下,投资者购买另一只五年期债券,但收益率只有3%。

这张图表说明了投资者在五年期间的回报情况。在第一年,现金显然以其更高的收益率领先。

然而,随着一年期现金收益率在随后几年开始下降,回报率会迅速下降。当投资者在五年后回过头来看时,收益率为4%(比现金收益率低整整1个百分点)的五年期债券最终成为了回报最高的投资。

现金的回报仅与收益率为3%的五年期债券相当。

量化再投资风险

今天的投资环境与我们的简单例子相差不远——以美元计算,三个月期美国国库券的收益率约为5.5%,而五年期和十年期美国政府债券的收益率分别为3.95%和3.75%。

我们认为,未来几年一年期存款利率的程式化路径也是合理的。尽管美联储(fed)将把利率维持在高水平多久仍有争议,但我们仍预计未来6至12个月将出现经济衰退。历史表明,经济衰退总是导致美联储迅速降息作为回应。这意味着,拥有现金存款的投资者,在未来几年活期存款到期后,可能会以低得多的收益率将存款进行再投资。

对于投资者来说,我们的例子说明了再投资风险的实际成本。目前的收益率显然有利于现金存款。然而,我们认为这并不是产生最高总回报的最佳决策。考虑到我们所处的经济周期,我们仍然认为,相对于所承担的风险,发达市场政府债券的回报更具吸引力。

一些现金是谨慎的,但要小心失去购买力。

撇开对流动性的需求不谈,一些现金在投资配置中是有意义的。在上一轮周期的大部分时间里,情况并非如此,当时现金收益率基本为零。然而,自从各国央行开始迅速提高利率以来,现金的竞争变得更加激烈了。

然而,与风险较高的资产类别相比,没有什么理由指望现金在实际(或经通胀调整后的)财富保值方面做得更好。光学收益错觉让许多投资者对现金的总体收益率做出反应,但高质量债券才是隐藏的瑰宝,未来几年它们的表现可能会超过现金,并更好地跟上通胀的步伐。

曼普雷特•吉尔(Manpreet Gill)是渣打银行(Standard Chartered Bank)财富管理部门非洲、中东和欧洲首席投资官。本专栏仅代表他个人观点。——Ed。

本文来自作者[紫山]投稿,不代表ueqvr号立场,如若转载,请注明出处:https://wap.ueqvr.cn/zskp/202508-2200.html

评论列表(4条)

我是ueqvr号的签约作者“紫山”!

希望本篇文章《[投资选择] 现金与债券的对比》能对你有所帮助!

本站[ueqvr号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:渣打银行首席投资官Manpreet Gill(渣打银行) 曼普雷特·吉尔著 我们这个时代最大的投资争论之一是持有现金...